O financiamento imobiliário é a solução mais utilizada por quem deseja adquirir um imóvel sem precisar pagar à vista. No entanto, entender as condições de empréstimo e as garantias exigidas pelos bancos é essencial para tomar uma decisão segura.

Neste artigo, explicamos as principais regras do financiamento imobiliário, os tipos de garantia envolvidos e como escolher a melhor opção para sua necessidade.

O que é o financiamento imobiliário?

O financiamento imobiliário é um empréstimo de longo prazo concedido por instituições financeiras para a compra de imóveis residenciais ou comerciais. O valor financiado é pago em parcelas mensais que incluem juros e encargos.

Os bancos exigem garantias para reduzir o risco de inadimplência, e os contratos seguem regras estabelecidas pelo Sistema Financeiro da Habitação (SFH) ou pelo Sistema de Financiamento Imobiliário (SFI).

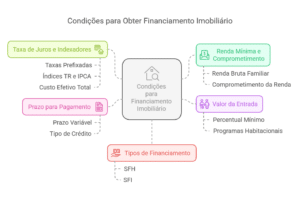

Quais são as condições para obter um financiamento imobiliário?

Cada banco possui critérios próprios para conceder o financiamento, mas, em geral, as principais condições são:

1. Renda mínima e comprometimento da renda

- O valor das parcelas não pode ultrapassar 30% da renda bruta familiar.

- Se houver mais de um comprador, os rendimentos podem ser somados para aumentar a capacidade de financiamento.

2. Valor da entrada

- Normalmente, é necessário pagar pelo menos 20% do valor do imóvel como entrada.

- Para programas habitacionais, como o Minha Casa, Minha Vida, o percentual pode ser menor.

3. Taxa de juros e indexadores

- As taxas variam conforme a instituição financeira e podem ser prefixadas ou atreladas a índices como TR (Taxa Referencial) ou IPCA (Índice de Preços ao Consumidor Amplo).

- O Custo Efetivo Total (CET) deve ser analisado, pois inclui taxas administrativas e seguros.

4. Prazo para pagamento

- O prazo do financiamento pode variar entre 10 e 35 anos, dependendo do banco e do tipo de crédito contratado

5. Tipos de financiamento

Os financiamentos mais comuns no Brasil são:

- SFH (Sistema Financeiro da Habitação): destinado a imóveis de até R$ 1,5 milhão, com uso do FGTS e taxas mais baixas.

- SFI (Sistema de Financiamento Imobiliário): sem limite de valor, usado para imóveis comerciais e de alto padrão.

Quais são as garantias exigidas no financiamento imobiliário?

Os bancos exigem garantias para assegurar o pagamento do empréstimo. As principais são:

1. Alienação fiduciária

- O imóvel fica no nome do comprador, mas é dado como garantia ao banco até a quitação da dívida.

- Se houver inadimplência, o banco pode tomar o imóvel sem necessidade de ação judicial.

2. Hipoteca

- O imóvel continua no nome do comprador, mas o banco pode executar a garantia judicialmente em caso de inadimplência.

- Esse modelo é menos utilizado atualmente devido à burocracia

3. Seguro habitacional

- O seguro é obrigatório e cobre morte, invalidez permanente e danos ao imóvel.

Como escolher o melhor financiamento imobiliário?

Para escolher o financiamento ideal, considere:

- Comparar as taxas de juros entre diferentes bancos.

- Analisar o CET (Custo Efetivo Total) do contrato.

- Verificar as condições de uso do FGTS para reduzir o saldo devedor.

- Escolher um prazo adequado, equilibrando valor da parcela e custo total do financiamento.

Conclusão

O financiamento imobiliário é uma excelente alternativa para adquirir um imóvel, mas exige planejamento e análise cuidadosa das condições e garantias envolvidas.

Se você deseja contratar um financiamento ou esclarecer dúvidas sobre contratos e garantias, entre em contato com um advogado especializado em Direito Imobiliário.

Ele pode ajudá-lo a evitar armadilhas contratuais e garantir uma compra segura.

Precisa de assessoria jurídica no seu financiamento imobiliário? Fale conosco e garanta um contrato seguro e vantajoso!