Financiamento Imobiliário: Por que o Saldo Devedor Não Diminui Mesmo Após Anos de Pagamento?

Introdução

Você está pagando seu financiamento imobiliário há anos e, ao consultar o saldo devedor, percebe que ele quase não diminuiu? Essa situação é mais comum do que se imagina e, por isso, costuma gerar frustração em quem acreditava estar avançando na quitação do imóvel.

Neste artigo, explicamos por que isso acontece, mostramos os direitos do consumidor nesse contexto e apontamos o que pode ser feito em caso de cobranças indevidas ou cláusulas abusivas no contrato.

Por que o saldo devedor do financiamento não diminui como esperado?

Na maioria dos casos, o modelo de amortização adotado pelos bancos explica essa situação. Os dois mais comuns no Brasil são:

Sistema PRICE

Nesse modelo, as parcelas permanecem fixas. No entanto, os juros consomem a maior parte do pagamento nas primeiras prestações, e, consequentemente, a amortização da dívida começa de forma lenta.

Sistema SAC (Sistema de Amortização Constante)

Nesse caso, a amortização se mantém constante. Entretanto, as parcelas começam mais altas e, com o passar do tempo, tornam-se decrescentes.

Em ambos os sistemas, os juros representam a maior parte da parcela nos primeiros anos. Assim, mesmo pagando cinco ou seis anos em dia, o saldo principal da dívida continua elevado. Por isso, surge a sensação de que “não adiantou nada pagar”.

Além disso, encargos como seguros obrigatórios, tarifas bancárias e taxas embutidas também contribuem para aumentar a dívida ou impedir a sua redução significativa.

É possível revisar um contrato de financiamento imobiliário?

Sim. A legislação brasileira permite a revisão de contratos bancários sempre que existirem indícios de irregularidades. Entre elas, destacam-se:

- Cobrança de juros abusivos (acima dos limites legais e da média de mercado);

- Inclusão de taxas não autorizadas ou ocultas no contrato;

- Alterações unilaterais feitas pelo banco;

- Falta de clareza nas informações fornecidas ao consumidor.

Portanto, embora muitos consumidores desconheçam esse direito, a revisão contratual é possível. Contudo, ela só deve ser buscada após uma análise técnica especializada.

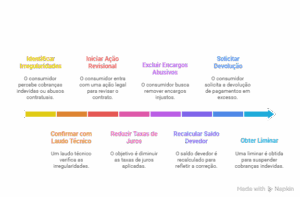

Como identificar irregularidades no seu financiamento?

Antes de acionar o Judiciário, é fundamental realizar uma verificação técnica detalhada do contrato. Para isso, siga os passos abaixo:

- Solicite ao banco o extrato de evolução da dívida — esse documento mostra, mês a mês, os pagamentos realizados e a variação do saldo devedor.

- Reúna o contrato de financiamento assinado.

- Encaminhe esses documentos para um profissional especializado em cálculos financeiros e bancários, como perito ou contador habilitado.

Esse especialista elabora um laudo técnico-contábil que verifica:

- Taxa de juros aplicada;

- Existência de encargos indevidos;

- Correção do saldo devedor;

- Simulações do valor que deveria ter sido pago.

Desse modo, o laudo técnico passa a ser essencial, pois embasa qualquer ação judicial. Além disso, ele pode até evitar um processo, caso fique comprovado que não houve abusos.

Qual o próximo passo em caso de irregularidades?

Se o laudo técnico confirmar cobranças indevidas ou abusos contratuais, o consumidor pode ingressar com uma ação revisional de contrato bancário.

Esse tipo de ação pode ter diferentes objetivos. Entre os principais, destacam-se:

- Reduzir a taxa de juros aplicada;

- Excluir encargos abusivos;

- Recalcular o saldo devedor;

- Solicitar a devolução de valores pagos a mais;

- Obter liminar para suspender cobranças indevidas.

Portanto, ao identificar falhas, o consumidor tem ferramentas legais para se proteger e buscar o equilíbrio contratual.

Por que contar com um advogado especializado em Direito Imobiliário?

Muitos acreditam que basta procurar um advogado para resolver o problema. No entanto, a revisão de financiamento exige um trabalho técnico multidisciplinar que envolve contadores, peritos e especialistas em contratos bancários.

Um advogado especializado em Direito Imobiliário pode:

- Orientar sobre a documentação necessária;

- Indicar profissionais para elaborar o laudo técnico;

- Avaliar a viabilidade jurídica da ação revisional;

- Representar o cliente em juízo com argumentos sólidos.

Portanto, contar com esse suporte faz toda a diferença. Sem ele, o consumidor corre o risco de perder tempo e dinheiro com ações mal fundamentadas.

Conclusão

Se você paga seu financiamento há anos e percebe que o saldo devedor praticamente não mudou, não se desespere. Isso tem uma explicação técnica e, em muitos casos, uma solução viável.

O primeiro passo é buscar informações, solicitar documentos e realizar uma análise especializada. Só depois disso será possível definir se há ou não base para uma ação judicial.

Assim, ao agir de forma estratégica e com apoio profissional, o consumidor aumenta as chances de obter resultados positivos.