Introdução

A separação de um casal envolve uma série de decisões delicadas, especialmente quando há bens em comum. Um dos temas que mais geram dúvidas é o destino do imóvel financiado durante o casamento. Afinal, quem fica com o bem? Como fica a dívida com o banco? O que diz a lei? Neste artigo, você vai entender como funciona a partilha de um imóvel financiado após o divórcio e quais os caminhos possíveis para resolver essa situação de forma segura e legal.

O que é um imóvel financiado sob alienação fiduciária?

Antes de tudo, é importante compreender que um imóvel financiado com alienação fiduciária ainda pertence ao banco até a quitação completa do contrato. Ou seja, não integra o patrimônio do casal de forma plena enquanto houver saldo devedor.

Nesse contexto, a partilha no divórcio não afeta o contrato com o banco, que continuará exigindo o cumprimento da obrigação conforme o contrato original.

O regime de bens influencia na partilha do imóvel financiado?

Sim, e de forma determinante. O regime de bens escolhido no casamento define como será feita a divisão das parcelas já pagas do financiamento:

- Comunhão parcial de bens: as parcelas pagas durante o casamento são consideradas patrimônio comum, mesmo que apenas um dos cônjuges tenha contribuído financeiramente. Neste caso, essas parcelas devem ser divididas entre o casal.

- Separação total de bens: o imóvel permanece de propriedade exclusiva de quem financiou, mesmo que o outro cônjuge tenha participado do pagamento.

Quais são as opções para dividir um imóvel financiado no divórcio?

A depender do acordo entre as partes e da avaliação do banco, existem algumas alternativas:

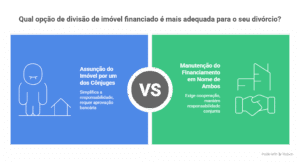

1. Um dos cônjuges assume o imóvel

- O cônjuge que ficar com o bem se compromete a quitar o restante das parcelas.

- O outro pode ser indenizado pelo valor correspondente às parcelas pagas durante o casamento.

- O banco deve ser notificado, pois pode exigir uma nova análise de crédito para permitir a exclusão do outro cônjuge do contrato.

2. Manutenção do financiamento em nome dos dois

- Mesmo divorciados, o casal pode continuar pagando o financiamento conjuntamente.

- É necessário haver acordo quanto às responsabilidades e possível registro dessa decisão na matrícula do imóvel.

- Importante: isso não isenta nenhum dos dois da obrigação junto ao banco.

3. Venda do imóvel

- O imóvel pode ser vendido, e o valor arrecadado servirá para quitar o saldo devedor.

- O eventual excedente é dividido entre os ex-cônjuges, conforme a proporção definida na partilha.

4. Transferência do financiamento a terceiros

- É possível transferir o imóvel a um terceiro, mas o banco fará nova análise de crédito.

- A aprovação depende exclusivamente da instituição financeira.

Como funciona a exclusão do ex-cônjuge do financiamento?

O processo para que apenas um dos ex-cônjuges assuma o financiamento envolve as seguintes etapas:

- Formalização da partilha (judicial ou extrajudicial) com definição de quem ficará com o imóvel.

- Averbação da partilha na matrícula do imóvel no Cartório de Registro de Imóveis.

- Solicitação ao banco para emissão de novo contrato em nome de apenas um dos cônjuges.

- Análise de crédito feita pelo banco para verificar a capacidade financeira do novo titular.

- Caso aprovado, será necessário pagar os impostos cabíveis (ITBI ou ITCMD) e registrar o novo contrato.

Se o banco não aprovar a alteração, o contrato original permanece em vigor, com a responsabilidade solidária de ambos os ex-cônjuges.

Qual é a melhor alternativa para o casal?

A decisão dependerá de diversos fatores, como:

- Capacidade financeira de arcar com o financiamento individualmente;

- Relacionamento entre as partes após a separação;

- Vantagens fiscais e cartorárias;

- Interesses pessoais de cada um em manter ou não o imóvel.

Em termos práticos e financeiros, muitas vezes é mais vantajoso manter o contrato original — evitando custos adicionais com impostos e cartórios — desde que haja boa comunicação entre as partes.

Conclusão

A definição sobre quem ficará com o imóvel financiado após a separação exige análise jurídica cuidadosa e diálogo entre os ex-cônjuges. A escolha entre manter o contrato conjunto, assumir individualmente ou vender o imóvel deve ser feita com atenção à legislação vigente, ao regime de bens, e às exigências do banco.

Para garantir uma partilha justa e evitar prejuízos futuros, é fundamental contar com o apoio de um advogado especializado em Direito Imobiliário.