O financiamento imobiliário é uma das formas mais acessíveis de realizar o sonho da casa própria, permitindo que muitas pessoas adquiram um imóvel mesmo sem ter o valor total à vista. No entanto, é fundamental compreender como funciona esse processo, quais são os requisitos e os cuidados necessários antes de assinar o contrato.

O Que é Financiamento Imobiliário?

O financiamento imobiliário é um contrato firmado entre o comprador e uma instituição financeira (geralmente um banco), no qual o comprador obtém um empréstimo para adquirir um imóvel. Em troca, compromete-se a pagar parcelas mensais que incluem juros e correção monetária, até a quitação total do valor financiado.

O imóvel adquirido normalmente é usado como garantia do pagamento (alienação fiduciária), o que reduz os riscos para o credor e possibilita taxas de juros mais competitivas

Como Funciona o Processo de Financiamento Imobiliário?

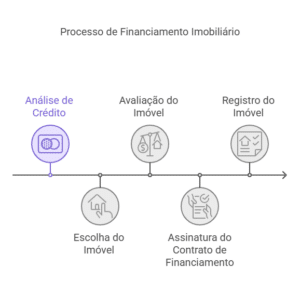

Para contratar um financiamento imobiliário, é necessário seguir algumas etapas importantes:

1. Análise de Crédito

O banco avalia a capacidade de pagamento do comprador com base na renda mensal, histórico de crédito e outras dívidas existentes. Geralmente, o valor das parcelas não pode exceder 30% da renda familiar bruta

2. Escolha do Imóvel

O comprador deve escolher um imóvel que se enquadre nos limites do financiamento aprovado e que esteja com a documentação regularizada.

3. Avaliação do Imóvel

A instituição financeira realiza uma avaliação para verificar se o valor do imóvel é compatível com o preço de mercado e adequado para garantia do financiamento.

4. Contrato de Financiamento

Após a aprovação, é assinado o contrato de financiamento. Neste momento, o comprador passa a ser responsável pelo pagamento das parcelas, enquanto o imóvel permanece alienado ao banco até a quitação

5. Registro do Imóvel

O contrato de financiamento precisa ser registrado em cartório, juntamente com a matrícula do imóvel. Esse registro formaliza a alienação fiduciária.

Quais São os Principais Tipos de Financiamento Imobiliário?

Existem diferentes modalidades de financiamento imobiliário no Brasil, adaptadas a diversos perfis de compradores:

- Sistema Financeiro de Habitação (SFH): Indicado para imóveis com valores mais baixos, permite o uso do FGTS e tem juros limitados por lei.

- Sistema Financeiro Imobiliário (SFI): Utilizado para imóveis de valor superior ao limite do SFH, possui menos restrições e maior flexibilidade nas condições.

- Carta de Crédito Consorciada: Não é exatamente um financiamento, mas uma modalidade onde grupos de pessoas contribuem mensalmente para um fundo comum, que sorteia créditos para aquisição de imóveis.

Cuidados ao Contratar um Financiamento Imobiliário

Antes de firmar um contrato de financiamento, é importante observar alguns aspectos:

- Compare Taxas de Juros

Pesquise diferentes instituições financeiras para encontrar as melhores condições. Além da taxa de juros, observe o Custo Efetivo Total (CET), que inclui todas as despesas envolvidas. - Reveja o Orçamento Familiar

Garanta que as parcelas sejam compatíveis com sua renda e que você conseguirá honrá-las ao longo do tempo. - Verifique a Documentação do Imóvel

O imóvel deve estar livre de pendências jurídicas, como dívidas de IPTU, irregularidades na matrícula ou problemas com herança. - Consulte um Advogado Especializado

Um advogado especializado em Direito Imobiliário pode ajudar a revisar o contrato e a identificar possíveis cláusulas abusivas ou riscos na transação.

Vantagens e Desvantagens do Financiamento Imobiliário

Vantagens:

- Realização do sonho da casa própria sem a necessidade de grande capital inicial.

- Parcelamento do valor total em longo prazo, facilitando o planejamento financeiro.

- Possibilidade de utilizar o FGTS para reduzir o valor financiado.

Desvantagens:

- Juros acumulados ao longo do tempo aumentam o custo final do imóvel.

- Comprometimento financeiro a longo prazo.

- Risco de perder o imóvel em caso de inadimplência

Conclusão

O financiamento imobiliário é uma solução prática para adquirir um imóvel, mas exige planejamento e atenção aos detalhes. Consultar um advogado especializado pode ser essencial para evitar problemas legais e garantir que a transação ocorra de forma segura.

Precisa de ajuda com seu financiamento imobiliário? Entre em contato com nossos especialistas em Direito Imobiliário e saiba como podemos orientar você em todas as etapas dessa jornada!